国保税の特別徴収(年金からの差引きによる納付)について

制度の概要

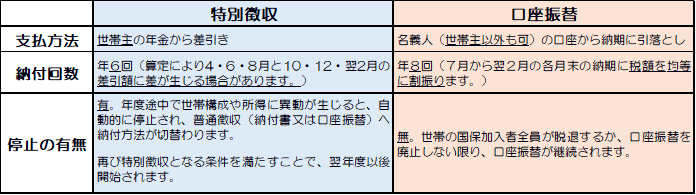

国民健康保険税(国保税)の特別徴収とは、世帯主に支給される公的年金から国保税を差引く納付方法です。

世帯内の国民健康保険(国保)の加入者が、次の条件を全て満たしていると原則特別徴収となります。

特別徴収となる条件

次の1から6の全てに該当する場合、特別徴収になります。

- 世帯主が、国保に加入していること

- 世帯の国保加入者が、全員65歳以上74歳未満であること

- 世帯主の年金(基礎年金)受給額が、年額18万円以上であること

- 特別徴収される国保税及び介護保険料の合計額が、年金(基礎年金)の年額の2分の1以下であること

- 世帯主の介護保険料が、特別徴収されていること

- 公的年金等の支払者(日本年金機構等)から特別徴収対象者であると指定されること

特別徴収が停止する条件

次に該当する場合は、特別徴収が停止し、普通徴収(納付書又は口座振替による納付)となります。

- 上記「特別徴収となる条件」のいずれかを満たさなくなった場合

- 年度途中で被保険者の異動や所得更正等により、税額が増減した場合

- 世帯主が当該年度内(4月1日から翌3月31日まで)に75歳を迎える場合

特別徴収と口座振替の比較

特別徴収から口座振替に納付方法を変更したいとき

以下の届出をすることで、口座振替による納付方法に変更することができます。

(特別徴収を希望の方は手続不要です。)

国保税の引き落とし口座が登録済の方

- 納付方法変更申出書(PDFファイル:227.3KB)を記入 (注釈)様式は、国民健康保険課窓口にも備付けられています。

- 郵送又は持参する

(注釈)現在口座振替の方でも、今後特別徴収を希望しない場合は、「納付方法変更申出書」の提出が必要です。

国保税の引き落とし口座が未登録の方

- 新規に口座振替を申し込み

- 金融機関へ提出、「ご本人控え」を受け取る

- 納付方法変更申出書(PDFファイル:227.3KB)を記入(注釈)様式は、国民健康保険課窓口にも備付けられています。

- 「ご本人控え」コピーと「納付方法変更申出書」を提出先へ郵送または持参

(注釈)1.2.口座振替の申し込みについて

従来の金融機関へ「口座振替依頼書」を提出するだけではなく、ペイジー及びWebで簡単に口座振替の手続きが行えます。 詳細は次のリンクをご確認ください。

口座振替の手続が簡単、便利になりました(国保税・後期高齢者医療保険料)

納付方法を変更したいときの注意事項

- 届出から特別徴収が停止となるまで、約3か月程度かかります。

- 特別徴収から納付書払いへ納付方法を変更することはできません。

提出先

前橋市役所国民健康保険課(2階21番)

大胡・宮城・粕川・富士見支所の市民サービス課

この記事に関する

お問い合わせ先

健康部 国民健康保険課 賦課係

電話:027-898-6250 【自動応答を導入中】ファクス:027-243-9243

※職員対応は平日9時から17時まで

〒371-8601 群馬県前橋市大手町二丁目12番1号

お問い合わせはこちらから

更新日:2026年06月10日