住宅用地の特例制度について

住宅用地

住宅用地は、その税負担を特に軽減する必要から、課税標準の特例措置が設けられています。毎年1月1日の賦課期日において、専用住宅及び併用住宅の敷地として利用されている土地が対象となります。

(ア)専用住宅

住宅の敷地として利用されている土地で、その敷地上にある住宅用家屋の総床面積の10倍までの土地が対象となります。

(イ)併用住宅

併用住宅とは、居住を目的とした住宅部分と、事務所や店舗などとして利用する事業部分を一つの建物の中に併せ持つ住宅のことをいいます。

併用住宅のうち、居住部分の割合が4分の1以上の建物の敷地について住宅用地の特例が適用されます。

一方、併用住宅の居住部分の割合が下記の要件を満たしていない場合や、併用住宅用家屋の総床面積の10倍を超えた部分に該当する土地については、住宅用地の特例が適用されません。

|

家屋の種類 |

居住部分の割合 |

率 |

|

下に掲げる家屋以外の併用住宅 |

4分の1以上2分の1未満 |

0.50 |

|

2分の1以上 |

1.00 |

|

|

地上5階以上の耐火建築物である併用住宅 |

4分の1以上2分の1未満 |

0.50 |

|

2分の1以上4分の3未満 |

0.75 |

|

|

4分の3以上 |

1.00 |

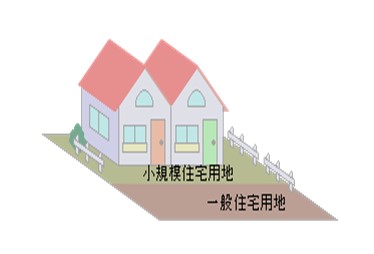

特例措置

住宅用地の特例措置は、住宅用地の区分、固定資産税及び都市計画税に応じて下表のとおりです。

|

区分 |

固定資産税 |

都市計画税 |

|

|

小規模住宅用地 |

住宅1戸につき200平方メートルまで |

6分の1 |

3分の1 |

|

一般住宅用地 |

住宅1戸につき200平方メートルを超え、 |

3分の1 |

3分の2 |

住宅建て替え中の土地に対する特例継続措置

賦課期日時点で住宅が存在しない場合、原則として住宅用地の特例を適用することはできません。

ただし、建て替えのために既存の住宅を取り壊した場合において、下記の要件をすべて満たす土地については住宅用地の特例の適用を継続して受けることができます。

特例継続要件

- 課税年度の前年度の賦課期日(1月1日)において住宅用地であったこと。

- 住宅の建設が、課税年度の賦課期日において着手されており、(注1)翌年度の賦課期日までに完成すること。

- 住宅の建替えが、同一の敷地において行われていること。

- 課税年度の賦課期日における土地所有者と、前年度の賦課期日における土地所有者が、原則として同一であること。(注2)

- 課税年度の賦課期日における住宅所有者と、前年度の賦課期日における住宅所有者が、原則として同一であること。(注2)

注1 本市では、「住宅の建設が、課税年度の賦課期日において着手」していることについては、課税年度の賦課期日において、建築基準法第6条第1項で規定する建築確認申請書を提出し、建築主事より確認済証が交付されているかで判断します。ただし、同項の規定により建築確認申請書の提出が不要な場合は、同法第15条第1項で規定する建築工事届の収受日で判断します。

注2 「所有者が、原則として同一であること」については、所有者本人及びその配偶者、所有者の直系血族とその配偶者を含みます

参考

2戸の住宅用家屋の敷地となっている土地について、その土地の面積が700平方メートル、家屋の総床面積が220平方メートルの場合、住宅用地の取扱いは次のようになります。

- 小規模住宅用地·· 400平方メートル[2戸×200平方メートル]は6分の1(3分の1)に軽減

- 一般住宅用地····· 300平方メートル[700平方メートル-400平方メートル]は3分の1(3分の2)に軽減

※( )内は都市計画税の場合

この記事に関する

お問い合わせ先

財務部 資産税課

電話:027-898-6216 ファクス:027-221-3125

〒371-8601 群馬県前橋市大手町二丁目12番1号

お問い合わせはこちらから

更新日:2022年06月11日