法人市民税の税制改正について

令和元年10月1日以後に開始する事業年度からの改正

1 法人税割の税率について

前橋市の改正後の法人税割税率は下記のとおりです。

令和元年10月1日以後に開始する事業年度(又は連結事業年度)から適用になります。

2 予定申告の経過措置について

予定申告の法人税割は、前事業年度又は前連結事業年度の法人税割額に「6/(前事業年度又は前連結事業年度の月数)」を乗じて算出しますが、令和元年10月1日以後に開始する最初の事業年度又は最初の連結事業年度の予定申告については、「3.7/(前事業年度又は前連結事業年度の月数)」を乗じて算出します。

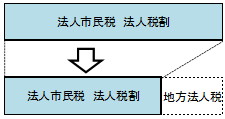

3 法人市民税の法人税割税率が改正された理由について

平成28年度税制改正で、地方自治体間の税源の偏在性を是正し、財政力格差の縮小を図るために、法人市民税法人税割の税率を引下げ、その引下げ相当分について地方法人税の税率が引き上げされました。なお、地方法人税は国税であり、地方交付税の財源とされます。

イメージ図

平成27年4月1日以後に開始する事業年度からの改正

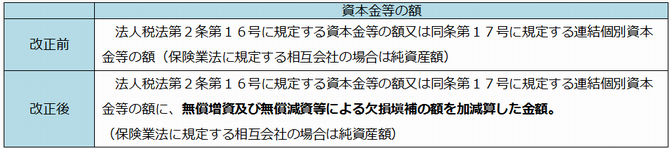

1 「資本金等の額」について

前橋市の法人市民税の均等割の税率区分の基準としている「資本金等の額」が次のとおり改正されます。

2 税率区分の基準について

「資本金等の額」が「資本金の額及び資本準備金の額の合算額又は出資金の額」に満たない場合は、「資本金の額及び資本準備金の額の合算額又は出資金の額」 が均等割の成立区分の基準になります。

平成27年4月 税制改正 (PDFファイル: 508.1KB)

平成26年10月1日以後に開始する事業年度からの改正

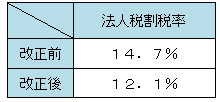

1 法人税割の税率について

前橋市の改正後の法人税割税率は下記のとおりです。

平成26年10月1日以後に開始する事業年度(又は連結事業年度)から適用になります。

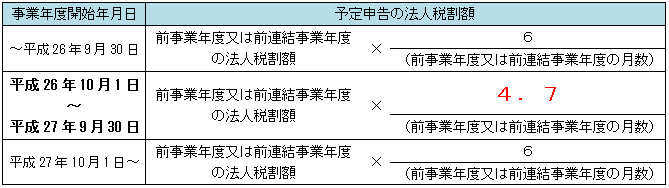

2 予定申告の経過措置について

予定申告の法人税割は、前事業年度又は前連結事業年度の法人税割額に「6/(前事業年度又は前連結事業年度の月数)」を乗じて計算しますが、平成26年10月1日以後に開始する最初の事業年度又は最初の連結事業年度の予定申告については、「4.7/(前事業年度又は前連結事業年度の月数)」を乗じて計算します。

3 法人市民税の法人税割税率が改正された理由について

平成26年度税制改正で、地方自治体間の税源の偏在性を是正し、財政力格差の縮小を図るために、法人市民税法人税割の税率を引下げ、その引下げ相当分について地方法人税が創設されました。なお、地方法人税は国税であり、地方交付税の財源とされます。

イメージ図

平成26年10月 税率改正 (PDFファイル: 146.4KB)

リンク

この記事に関する

お問い合わせ先

財務部 市民税課 法人市民税係

電話:027-898-6209 027-898-5961 ファクス:027-224-1321

〒371-8601 群馬県前橋市大手町二丁目12番1号

お問い合わせはこちらから

更新日:2019年09月10日