【受付終了】定額減税補足給付金(調整給付金)について

給付金の概要

令和6年分の所得税および令和6年度分の個人住民税において定額減税が実施されます。

その中で、定額減税しきれないと見込まれる方につきましては調整給付を支給することが決定されました。

※定額減税とは令和6年分の所得税および令和6年度分の個人住民税において、納税者及び配偶者を含めた扶養親族1人につき、所得税から3万円、個人住民税所得割から1万円の金額を減税するものです。

定額減税についてはこちら

令和6年度市民税・県民税(個人住民税)の定額減税について

所得税の定額減税について

支給対象者

令和6年度個人住民税の賦課期日(令和6年1月1日)に前橋市に居住していた方のうち、令和6年6月3日(基準日)時点で、定額減税可能額(注1)が所得税又は住民税所得割額を上回る(減税しきれない)と見込まれる方。ただし、納税義務者本人の合計所得金額が1,805万円を超える場合は対象外となります。

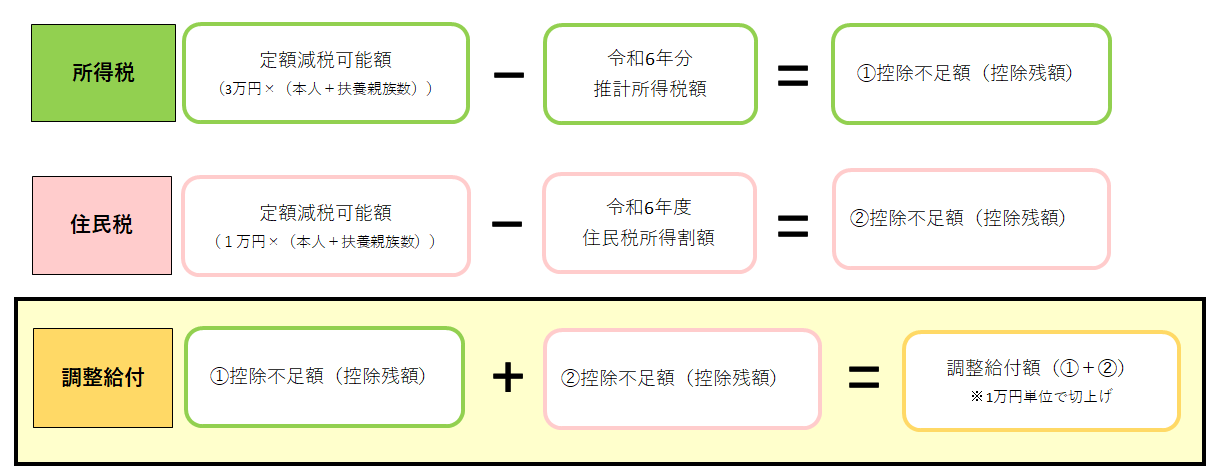

(注1)定額減税可能額 所得税分=3万円×減税対象人数(注2)住民税分=1万円×減税対象人数

(注2)減税対象人数=納税義務者本人+扶養親族数(控除対象配偶者・16歳未満扶養親族を含む)ただし、扶養親族は国外居住者を除く。

給付額

定額減税可能額が減税前税額を上回る(減税しきれない)額を1万円単位で切り上げた額

※令和6年分推計所得税額とは、現時点で入手可能な令和5年分所得等を基にした推計額のことを指します。

※令和6年度住民税所得割額とは、令和6年度市民税・県民税に係る定額減税前の所得割額のことを指します。

※この給付金は、所得税等を課されません。また、差し押さえることはできません。

根拠法令:物価高騰対策給付金に係る差押禁止等に関する法律(令和五年法律第八十一号)

対象者への発送および支給時期について

1.公金受取口座を登録しており本市で対象者の口座を把握する場合(振込確認通知書)

対象と思われる方へ令和6年7月8日(月曜日)に振込確認通知書(はがき)を送付し、8月上旬に公金受取口座へ支給します。(口座変更や辞退がない場合)

●口座変更の手続き

振込確認通知書に記載された口座を変更したい方は、7月22日までに本市調整給付金コールセンター(027-898-3030)までご連絡ください。ご連絡いただいた後、口座変更申出書を送りますので、口座番号の分かるもの(通帳など)のコピーや本人確認書類のコピーを添えて変更後の口座を申請してください。

この場合、申出書が市役所に届いてから概ね1か月で入金予定です(書類に不備がない場合)。

2.本市で対象者の口座を把握しない場合(確認書)

対象と思われる方へ令和6年7月8日(月曜日)から確認書(封書)を送付予定です。確認書に必要事項と本人確認書類、振込口座通帳の写しを添付し、同封の返信用封筒で提出してください。

※確認書と添付書類が市役所へ届いてから概ね1ヶ月で入金予定です(書類に不備がない場合)

●定額減税補足給付金(調整給付金)の封筒は『黄緑色』です。

※給付金事務の一部を株式会社ジーシーシーに委託しているため、返信用封筒の宛先は委託先の所在地が表示されています。

対象と思われるが通知が届かない場合

本給付金の対象と思われるにも関わらず、上記1または2のいずれの通知も届かない場合は、本市調整給付金コールセンター(027-898-3030)までご連絡ください。

申請期間

令和6年10月31日(木曜日)まで(同日の消印有効)

※期限を過ぎた申請はできません。

※同じ内容での申請(重複申請)が確認できた場合は、初めに受付したものを採用することとし、それ以降受付したものは破棄します。

調整給付に関するQ&A

Q調整給付金とは何ですか。

A 本給付金は、政府与党政策懇談会(令和5年10月26日)における総理指示及び「デフレ完全脱却のための総合経済対策」(令和5年11月2日閣議決定)を踏まえ、低所得者支援及び定額減税を補足する給付として、 所得税・住民税の定額減税の実施と併せて、減税しきれないと見込まれる方への給付を実施するものです。

Q調整給付金の対象者とはどんな人ですか。

A 定額減税可能額が令和6年分推計所得税額又は令和6年度分個人住民税所得割額を上回る方が対象です。

ただし、合計所得金額が1,805万円超の納税者は対象外です。

Q前橋市から転出しており、他市に住んでいるのに前橋市からお知らせが届きました。なぜですか。

A 本給付金は令和6年度の個人住民税が本市で課税されている方(令和6年1月1日時点本市に居住していた方)が対象です。対象となる場合は、本市から給付金をお受け取りいただくことができます。

Q自分の定額減税額を知りたいです。どうしたらよいですか。

A 個人住民税の定額減税額の詳細については前橋市役所市民税課から発送済の令和6年度市民税・県民税・森林環境税納税通知書または令和6年度給与所得者等に係る市民税・県民税・森林環境税特別徴収税額通知書をご確認ください。 定額減税の詳細についてはホームページを確認いただくか、前橋市役所市民税課(027-898-6203)までお問い合わせください。

Q確認書の提出前に本人が亡くなりました。どうしたらよいですか。

A .本人が申請を行うことなく亡くなった場合、給付金の申請はできません。

Q住宅借入金等特別税額控除やふるさと納税に係る寄付金税額控除等の税額控除があります。調整給付金はどのように支給されますか。

A 定額減税においては、税額控除をした後の税額等について、減税するものとされております。調整給付においても、これと同様に税額控除後の税額では減税しきれない分を給付することになります。

Q「所得税あり、個人住民税所得割額0円」、「所得税0円、個人住民税所得割あり」のようにいずれか一方が課税(定額減税前)となっている場合、調整給付金はどのように支給されますか。

A 所得税と個人住民税所得割のいずれか一方が課税(0円超)であり、定額減税の対象であれば、調整給付は税額なし(0円)の税目についても控除残額を算出し、給付することとなります。

Q調整給付の支給後に令和5年分所得税額や令和6年度住民税所得割額に修正があった場合、どうなりますか。

調整給付の算定に用いられる令和5年分所得税額は、令和6年分所得税額が確定した後に行われる不足額の給付において当該令和6年分所得税額に置換されるため、令和5年分所得税額に変更があったとしても給付金額に変更はありません。(令和6年分の所得税額および定額減税の実績額等が確定した後に給付金額に不足が生じた場合は、当該不足額を令和7年以降に追加給付予定です。)

令和6年度分住民税所得割額に修正があり、給付金額に不足が発生する場合は、令和7年以降に実施予定の不足額給付支給時に支給予定です。

注意事項

更新日:2024年07月01日