市民税・県民税・森林環境税の給与からの特別徴収

概要

群馬県と県内全市町村は、平成29年度に原則として全ての事業主(給与支払者) を特別徴収義務者に指定し、市民税・県民税・森林環境税の給与からの特別徴収を徹底しています。

市民税・県民税・森林環境税の特別徴収とは

- 所得税の源泉徴収と同様に、事業主(給与支払者)が、従業員(給与所得者)に毎月支払う給与から市民税・県民税・森林環境税を特別徴収(引き去り)し、従業員に代わって市町村に納入していただく制度です。

- 地方税法第321条の規定により、所得税を源泉徴収する義務のある事業主は特別徴収義務者として、法人・個人を問わず、全ての従業員について市民税・県民税・森林環境税を特別徴収する義務があります。

- 原則として、アルバイトやパート等を含む全ての従業員から特別徴収する必要があります。

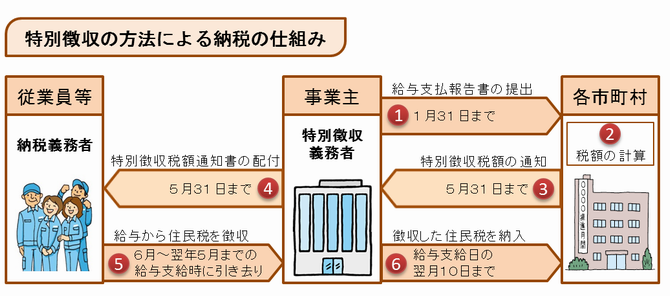

特別徴収の仕組み

- 事業主は、毎年1月31日までに、1月1日現在従業員が住民登録している市町村に「給与支払報告書」を提出してください。

- 各市町村で特別徴収税額を算出します。

- 各市町村から、特別徴収義務者となる事業主宛てに、特別徴収義務者(事業主)用と納税義務者(従業員)用の「特別徴収税額の決定通知書」、「納入書」等が送付されます。

- 事業主から従業員に対し、納税義務者用の「特別徴収税額の決定通知書」を配付してください。

- 6月から翌年5月まで、毎月の給与支払い時に市民税・県民税・森林環境税を徴収してください。

- 事業主は、翌月10日までに、従業員の給与から引き去りした市民税・県民税・森林環境税を、1月1日現在従業員が住民登録している市町村へ納入してください。

特別徴収の対象となる給与所得者(従業員)

- 前年中(1月1日~12月31日)に給与の支払いを受け、かつ、当年度の初日(4月1日)現在において、特別徴収義務者から給与の支払いを受けている給与所得者(従業員)

- ただし、次の理由【普A~普F】に該当する場合、特別徴収義務者からの申請に基づき、当分の間、例外として普通徴収とすることができます。

| 符号 | 普通徴収該当理由 |

|---|---|

| 普A | 総従業員数が2人以下(「普B」~「普F」に該当する全ての(他市区町村分を含む)従業員数を差し引いた人数) |

| 普B | 他の事業所で特別徴収 |

| 普C | 給与が少なく税額が引けない(年間の給与支給額が106万5千円(注釈)以下) |

| 普D | 給与の支払が不定期 |

| 普E | 事業専従者(個人事業主の場合のみ対象) |

| 普F | 退職者、退職予定者(5月末日まで)及び休職者 |

- (注意1)普通徴収とする場合は、給与支払報告書と一緒に「普通徴収切替理由書」を必ず提出してください。(切替理由書の提出がない場合は「特別徴収」となります。なお、上記理由の符号は、普通徴収切替理由書の符号と同じです。)

また、該当する従業員の「個人別明細書」の「摘要」欄にも、必ず符号を記入してください。 - (注意2)eLTAX(エルタックス)及び光ディスクで提出する場合は、切替理由書の提出は不要ですが、個人別明細書の摘要欄に上記符号を入力し、「普通徴収」欄にチェックしてください。(「普通徴収」欄にチェックがあっても符号の記載がない場合は、普通徴収該当理由が確認できないため、「特別徴収」となります。)

- (注釈)「普C」の「年間の給与支給額が106万5千円以下」の「年間の給与支給額」は、令和8年度(令和7年分)給与支払報告書以降となります。令和7年度(令和6年分)給与支払報告書以前は「年間の給与支給額が96万5千円以下」となりますのでご注意ください。

特別徴収のメリット

- 市民税・県民税・森林環境税の税額計算は市町村が行いますので、事業主は所得税のように税額を計算したり年末調整をしたりする手間はかかりません。

- 従業員は、納付を忘れる心配がありません。また、特別徴収は、納期が年12回なので、普通徴収に比べて1回あたりの納税額が少なくなります。

特別徴収税額の決定通知書

年度当初の特別徴収税額の決定通知書は、例年5月中旬に発送しています。4月15日までに受理した特別徴収に関する各届出書の内容が反映されています。

納税義務者用の特別徴収税額の決定通知書は、圧着部分をはがさず、1人分ずつ切り離して速やかに納税者本人(従業員)に交付してください。

特別徴収の納入

特別徴収義務者(給与支払者)は、特別徴収義務者用の特別徴収税額の決定通知書に記載された6月から翌年の5月までの納付額を毎月支払う従業員の給与から徴収し、徴収した月の翌月10日(土曜日・日曜日・祝日の場合は翌営業日)までに本市へ納入してください。

納期の特例

原則として、特別徴収は毎月(計12回)納入いただくことになっていますが、給与の支払を受ける従業員が常時10人未満の事業主に限り、1月1日現在従業員が住民登録している市町村に申請書を提出し承認を受けた場合には、特別徴収税額のうち、6月分から11月分を12月10日まで、12月から5月分を6月10日までの年2回に分けて納入できます。

従業員に異動があった場合

「給与所得者異動届出書」の提出

給与支払報告書を提出した後に、退職や休職・転勤等の理由で翌年度6月からの特別徴収ができなくなる場合は翌年度の4月15日までに、また、退職や休職・転勤等の理由で従業員に異動があった場合はその事由が発生した日の翌月10日までに、事業主が、1月1日現在従業員が住民登録している市町村へ「給与所得者異動届出書」を提出する必要があります。

関係書類ダウンロード

関連サイト

この記事に関する

お問い合わせ先

財務部 市民税課 特別徴収係

電話:027-898-6206 ファクス:027-224-1321

〒371-8601 群馬県前橋市大手町二丁目12番1号

お問い合わせはこちらから

更新日:2025年12月01日